INSURANCE INFORMATION INSTITUTE

Oficina de Prensa New York: 212-346-5500; media@iii.org

Elianne E. González, Florida: 954-389-9517 ó 954-684-4410

WESTON, FL, 3 de agosto de 2011 — El precio de los seguros de vivienda, de autos y de negocios de Florida está en aumento. Los consumidores quieren saber porqué. La respuesta más directa es porque las reclamaciones de seguros también han aumentado en Florida y este es un aspecto de gran influencia en el costo de los seguros. Los factores que han incrementado las reclamaciones a los seguros en el estado responden a varias razones, incluyendo reglas exclusivas que se implementaron para el estado de Florida, las condiciones económicas y un incremento en el fraude de seguros en el estado, indica el Insurance Information Institute (I.I.I.).

Las aseguradoras no pueden cobrar cualquier precio que deseen por los productos de seguros. Las leyes estatales exigen que se cumplan ciertos estándares legales y dictan cuánto puede ser el margen de ganancia de las aseguradoras. Los reguladores estatales (Florida insurance regulators)

de seguros revisan y aprueban – o no aprueban – las tarifas, de modo que sean adecuadas, razonables, justas y que no sean discriminatorias. Los cambios de tarifas deben reflejar las tendencias de las pérdidas y las aseguradoras necesitan cobrar las primas que estén de acuerdo con esas tendencias.

En el caso de los seguros de propiedades, las tarifas necesitan ser suficientes para que la aseguradora pueda responder a las reclamaciones estimadas por la empresa por cada asegurado, en casos de calamidades como serian un incendio, una tubería que explota o los daños de un huracán o un tornado. En el caso de los seguros de autos, las tarifas están basadas en la experiencia de pérdidas en choques y daños de autos que tiene la empresa, incluyendo cosas como reparaciones de autos, tratamientos médicos de las personas afectadas en los accidentes, pasajeros y conductores.

Dada la gran vulnerabilidad a los huracanes que tiene la Florida, y de la enorme atención que se concentra sobre los seguros de propiedad y viviendas, hay mucha confusión sobre porqué las tarifas suben cuando la Florida no ha sufrido un huracán desde 2005.

De acuerdo con el I.I.I., que las aseguradoras tengan que estar preparadas para hacer frente a la posibilidad de que una tormenta mayor afecte al estado es sólo una de las variables que se usan para determinar el costo del seguro. En los casi seis años desde el huracán Wilma, han sido los pagos de las reclamaciones regulares de cada año y las reclamaciones que se han reabierto y las que no se hicieron en su momento, las que han hecho que las reclamaciones hayan aumentado más de un 80% en apenas cinco años (ver la tabla abajo). Cuando las aseguradoras solicitan un aumento de tarifas, presentan estos incrementos para mostrar que los compromisos son mayores a los estimados y por tanto necesitan aumentar los precios. “Las solicitudes de aumentos de los precios de los seguros están basadas en el aumento de los compromisos que se están contrayendo para todo tipo de reclamaciones, no sólo para pagar las reclamaciones de un evento catastrófico natural como un huracán; se basan también en las reclamaciones pagadas por otros daños”, dijo Elianne E. González, portavoz I.I.I.

Uno de los factores que contribuyó al fuerte incremento del costo de las reclamaciones es resultado de un cambio legislativo ocurrido en 2005 que exigía que las aseguradoras pagaran por adelantado el 100% del costo de reemplazo o reposición de las reparaciones de la vivienda. Esta exigencia es única en Florida; es el único estado que la tiene. Esto causa que muchas veces la aseguradora emita cheques por reparaciones mayores a las reparaciones en si, puesto que los cheques de reemplazo se emitían basados en estimados y no en los costos reales de las reparaciones o reemplazo de las cosas.

En otros estados funciona diferente. El asegurado que tiene una cobertura de reemplazo recibe un primer pago equivalente al valor actual de la pérdida y paga el resto de la reparación o la diferencia de precio de la reposición, una vez que estos son realizados: se terminan las reparaciones o se reemplaza el bien asegurado.

Cuando las reclamaciones se pagan de acuerdo con las factures reales se mantiene el costo de las mismas Justas y equitativas. Este año la legislación implementó unos cambios por los que ahora se pagará el valor actual de las reparaciones y se abonará la diferencia con el costo real de las reparaciones cuando estas se terminen, como se hace en otros estados, solo que los asegurados que tengan cobertura de reemplazo para sus pertenencias o el contenido de la vivienda, recibirán el monto total de reemplazo del contenido de la casa.

Otro factor que contribuyó a que las reclamaciones de seguros se dispararan en estos años era la provisión que en Florida se podía reabrir un reclamo o iniciar una reclamación adicional por cinco años, desde que se presentó una reclamación por huracanes. En otros estados lo típico es que se otorgue un año entre la presentación inicial de un reclamo y la fecha máxima para reabrir el mismo o para agregar algo nuevo, aunque se dan muchos casos que los estados extienden dicho período anualmente según si se trata de una tormenta o huracán de gran envergadura. En los cambios de legislación de 2011, el tiempo para presentar un reclamo a la aseguradora de propiedades o viviendas, se ha reducido a 3 años.

Según datos de ISO, el promedio de una reclamación por daños que no son catastróficos – se les considera como daños o siniestros cotidianos (non-catastrophe claims) era de cerca de $450 por póliza para finales de 2010, comparado con unos $250 por póliza en 2007. El costo promedio de este tipo de reclamaciones (“cotidianas”) está incrementando anualmente a un ritmo del 17%, haciendo que el costo por póliza de los daños cotidianos (aquellos que no están asociados a desastres como tormentas o huracanes) este año alcance los $500. Dentro de este costo, de $500 para “daños de a diario” se incluyen los de pagar reclamaciones por sinkholes o colapso del terreno.

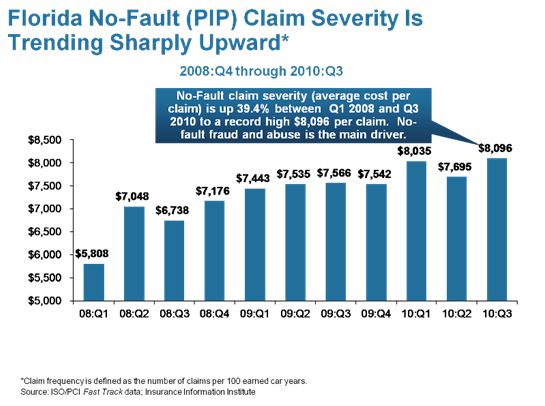

En el caso de los seguros de autos, las aseguradoras están pagando mucho más dinero por cada reclamación. En la tabla abajo se observa un incremento en el monto y volumen de las reclamaciones y la tendencia de la severidad de las reclamaciones (la cual está definida por el tamaño de la pérdida), cosas que afectan el costo promedio de los reclamos con un incremento del 40% en menos de tres años.

LA SEVERIDAD DE LAS RECLAMACIONES DEL SEGURO DE AUTO PIP

SIGUEN MOVIÉNDOSE FUERTEMENTE AL ALZA

DEL CUARTO TRIMESTRE DE 2008 (4Q2008) AL TERCER TRIMESTE DE 2010 (3Q2010)

A principio d 2008, el costo promedio de un reclamación de automóviles era de $5.808. Al tercer trimestre de 2010, ese costo promedio era de $8.096 por reclamo. Florida es uno de los 12 estados del país que tiene una ley conocida como “no-fault law” que permite que un conductor presente un reclamo a su propia aseguradora por lesiones sufridas en un accidente del cual no es necesario determinar la culpabilidad. Esta ley, también conocida como cobertura PIP o de Protección en caso de Lesiones Personales (Personal Injury Protection), confiere el pago de hasta $10.000 en gastos médicos necesarios para el conductor y sus pasajeros. Sin embargo, esa cantidad máxima se ha convertido en una meta financiera para proveedores de servicios médicos y abogados deshonestos que manipulan los gastos, inflándolos, para que sean pagados por las aseguradoras.

La división de Investigación de Fraudes de Seguros de Florida (

Florida Division of Insurance Fraud) trabaja fuertemente en investigar y llevar a la justicia a aquellas personas que se involucran en este tipo de fraude de seguros. El I.I.I. ha estimado que los conductores de Florida pagaron anualmente unos $49 por vehículo debido a este tipo de fraude en lo que se ha bautizado como un “Impuesto por fraude” y se estima que tal “impuesto” pudiera subir a $84 anualmente por cada vehículo en este año, que se mostró falto de reformas y revisiones legales para tratar de evitar el abuso y fraude del que está siendo víctima el sistema de seguros del estado.

El I.I.I. ofrece dos informes (en inglés) sobre el mercado de Florida: Tendencia de los seguro de autos sin culpabilidad de Florida (No-fault Auto Insurance Trends in Florida) y Panorama del mercado de los seguros de Propiedad en Florida (Overview of the Florida Property Insurance Market).

EL I.I.I. ES UNA ORGANIZACIÓN SIN FINES DE LUCRO DEDICADA A LA DIFUSIÓN DE INFORMACIÓN Y RESPALDADA POR LA INDUSTRIA DE SEGUROS.

Insurance Information Institute, 110 William Street, New York, NY 10038, (212) 346-5500