PARA DISTRIBUCIÓN INMEDIATA

Elianne González, Florida: (954) 389-9517 o (954) 684-4410

TAMPA, FLORIDA, 22 de febrero de 2012 — Desconocer la gran diferencia entre el valor de mercado de una vivienda y el de reconstruirla en caso de que un desastre la destruya, puede dejar a muchos propietarios de viviendas de Florida sustancialmente sub-asegurados. Por lo mismo, los propietarios necesitan trabajar conjuntamente con su aseguradora o agente de seguros para determinar el nivel de cobertura idóneo para proteger adecuadamente su vivienda, indica el

Insurance Information Institute (I.I.I.).

Dado que el valor de mercado de las propiedades de bienes raíces se ha desplomado, aquellos propietarios que sólo miren este factor están en vías de encontrarse con sorpresas desagradables si tienen una pérdida. ¿Por qué? Porque los valores de compra han caído, pero los de reconstrucción no.

Las aseguradoras usan programas y modelos computarizados para estimar los costos de reconstrucción de una vivienda y poder determinar el costo aproximado de repararla o construirla de nuevo si un desastre como un huracán, tornado, incendio o cosa similar cubierta por el seguro, la destruye. Los propietarios hacen bien de sentarse a conversar con la aseguradora o su agente para conocer las opciones disponibles y para que lleguen a un acuerdo en caso de que no estén conformes con los estimados de costos de reconstrucción que plantee la aseguradora para cubrir la propiedad en caso de un desastre.

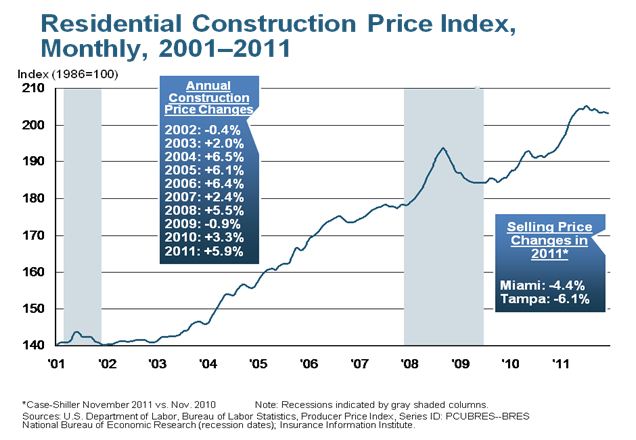

Los costos de reconstrucción de residencias han aumentado en ocho de los últimos años, subiendo un 3,3% en 2010 y un 5,9% debido al aumento en los materiales de construcción y del combustible. Además, debido a la baja demanda de ciertos materiales de construcción para nuevas viviendas, algunos de estos han reducido su producción y aumentado sus precios, cosas como el yeso que se usa para las paredes prefabricadas (drywall).

La ley de Florida exige que las aseguradoras provean el tipo de cobertura conocido como cobertura de costo de reemplazo. Sin embargo, hay aseguradoras que permiten que los propietarios de las viviendas seleccionen un valor menor al total o completo costo de reemplazo.

“Si las coberturas de seguros resultan ser menores que las de reconstrucción, es muy posible que cientos de propietarios en el estado tengan que enfrentar la desagradable situación de pagar de su bolsillo enormes costos adicionales para reconstruir sus casas si se ven afectados por un huracán”, dijo Elianne E. González, portavoz del I.I.I. “Los propietarios sí están en su derecho de discrepar de los estimados de la aseguradora, pero lo primero que necesitan hacer es revisar línea por línea los renglones de estos estimados”.

Los propietarios que cuestionen los costos de reconstrucción estimados por la aseguradora pueden utilizar un perito tasador de la propiedad. Si la vivienda ha sido refinanciada recientemente es muy posible que la entidad financiera haya realizado una tasación por la que el propietario pagó, por lo que es recomendable obtener una copia de la misma. “Si bien en la valoración encargada por la empresa financiera al refinanciar se determina principalmente el valor del mercado actual, en este también casi siempre se cita un estimado del costo de reemplazo, que si bien no es el costo de reconstrucción, es más cercano a lo que realmente costaría reponer la propiedad que el valor de mercado solamente” explicó González. “Las cifras estipuladas en una valoración suelen ser muy conservadoras. Estará mejor cubierto si el seguro para su propiedad excede esa cantidad ya que necesita tomar en consideración los posibles cambios de códigos de construcción que pudieran obligarle a implementar cuando hay que reconstruir una vivienda”, agregó la representante del I.I.I.

Algunos propietarios averiguan los costos de construcción del área consultando a los constructores locales de viviendas para obtener un estimado de reconstrucción de la misma, pero el I.I.I. recomienda que no se usen solamente esos estimados porque, “los contratistas que construyen viviendas nuevas no son los mismos profesionales que reconstruirían una vivienda o la repararían”, indicó González. Los constructores que repararían una vivienda tienen que lidiar con situaciones muy específicas para ese tipo de trabajo, están acostumbrados a trabajar con las aseguradoras cuando se involucran en una reclamación y además están conscientes que hay situaciones que pueden hacer que los costos aumenten.

“Por ejemplo, un costo que puede pasar desapercibido para un constructor de casas nuevas es la remoción de escombros y limpieza del terreno para reconstruir de cero, algo que puede resultar muy costoso si se consideran las restricciones y reglas ambientalistas y de seguridad que deben seguirse para remover escombros tras un desastre importante o extendido”, agregó González.

“Al final del día, más que una propiedad, es su hogar, usted va a querer tener la cobertura adecuada de forma de tener los recursos suficientes para regresar a su vida cotidiana lo antes posible, si se viera afectado por un desastre”, recalcó González.

ENLACES RELACIONADOS

EL I.I.I. ES UNA ORGANIZACIÓN SIN FINES DE LUCRO DEDICADA A LA DIFUSIÓN DE INFORMACIÓN Y ESTÁ RESPALDADA POR LA INDUSTRIA DE LOS SEGUROS.

Insurance Information Institute, 110 William Street, New York, NY 10038; (212) 346-5500; www.iii.org