PARA DISTRIBUCIÓN INMEDIATA

Oficina de Prensa, New York: (212) 346-5500; media@iii.org

NEW YORK, 22 de diciembre de 2014 — Si Ud. decide contratar el uso de un vehículo diferente a su auto regular, hay muchas nuevas opciones en el mercado de hoy que no existían literalmente un par de años atrás. Sin embargo, lo que no ha cambiado es la necesidad de cuidar sus intereses y de obtener protección para sus finanzas que de la el seguro adecuado por la cantidad correcta, indicó el Insurance Information Institute (I.I.I).

Los días de solo poder alquilar un auto de una empresa en el aeropuerto o en el taller de su preferencia parecen un recuerdo lejano. Hoy día puede alquilar un auto por horas o por parte del día, desde prácticamente cualquier lugar de la ciudad. Además, están los servicios que le coordinan para que usted alquile y maneje el auto privado de otra persona que está dispuesta a alquilarle su vehículo, o contratarle para que le lleve de un sitio a otro de la ciudad, como si fuera un servicio de taxi.

“Cuando las cosas cambian tanto y tan rápido, es más que nunca importante conocer cómo afectarán nuestras finanzas, indicó Elianne E. González, portavoz del I.I.I. “En los últimos años les hemos dado recomendaciones al público de hacer dos llamadas telefónicas cuando vaya a alquilar un vehículo, una llamada a su agente de seguros y otra al emisor de la tarjeta de crédito que usará para alquilar el auto. Aún con todos los cambios, estas dos llamadas siguen siendo la mejor manera de cerciorarse que tendrá la cobertura de seguros que usted necesita cuando alquile un auto, sea la modalidad que sea.”

Aquí, las cosas que necesita preguntar en esas dos llamadas telefónicas:

Cuando llame a la aseguradora

- Averigüe cuánta cobertura posee para su auto y si ésta puede aplicarse a un auto alquilado. En muchos casos, la cantidad de la cobertura y el deducible que usted tenga para su auto particular podría aplicarse a un auto que alquile, siempre que sea para uso recreativo, no para usarse para trabajo o negocio. Ahora bien, si usted ya no posee las coberturas de seguro contra choques (collision coverage) y contra otros daños físicos adicionales o cobertura extensiva (comprehensive coverage) no podrá contar con dichas coberturas para el auto alquilado en caso de que este sea robado o quede dañado en un choque.

- Revise que la póliza de seguros incluye el pago de gastos administrativos (administrative fees), pérdida de uso (loss of use) o el costo de remolcar el vehículo (towing charges). Algunas aseguradoras particulares proveen cobertura siempre y cuando se compre un anexo o “rider” que incorpora estos costos. De ser así, mire de comprar esta añadidura a su seguro que puede resultarle mucho más económico que comprar la cobertura a través de la aseguradora de la empresa que le alquile el auto. Sin embargo, hay algunos estados en los que otro aspecto administrativo que se conoce como disminución del valor del vehículo o “diminished value” (la reducción en el valor de mercado del vehículo cuando este resulta dañado y es reparado, comparado con uno que nunca ha sido dañado y reparado), no está cubierto por las aseguradoras.

- Si usted no posee un vehículo pero alquila uno con mucha frecuencia, pregunte a su aseguradora por una póliza de seguros para no propietarios de autos. Esta póliza le provee de un seguro de responsabilidad civil en casos que usted alquile un auto o use uno que pertenezca a otra persona que le autorice a usar el auto.

Cuando llame a la empresa emisora de la tarjeta de crédito

- La gran mayoría de las tarjetas de crédito proveen de algún tipo de cobertura de seguros para cuando usted alquila un vehículo, por lo que usted debe preguntar cuál es esa cobertura en su caso particular. Llame al número de servicios al consumidor de la tarjeta, o al número 1-800 de la tarjeta que usted use para la reservación o alquiler y pídale que le manden, por escrito, el contenido de la cobertura. En la mayoría de los casos, el seguro de auto que proveen las tarjetas de crédito como un beneficio, son seguros secundarios, es decir, entran en acción después que su seguro particular de autos o el seguro de la agencia de alquilar de autos que le vendieron, haya pagado la reclamación.

- Los beneficios de seguros que otorgan las tarjetas de crédito varían enormemente de una tarjeta a otra y de un programa a otro, dentro de la misma tarjeta. Por lo general, ninguna de las tarjetas de crédito que ofrecen seguros de auto para vehículos alquilados proveen de cobertura personal de responsabilidad civil (personal liability coverage). Del mismo modo que hay algunas compañías de tarjetas de crédito proveen coberturas para remolque del auto, la gran mayoría no incluye la cobertura para la disminución del valor del vehículo o cargos administrativos (administrative fees).

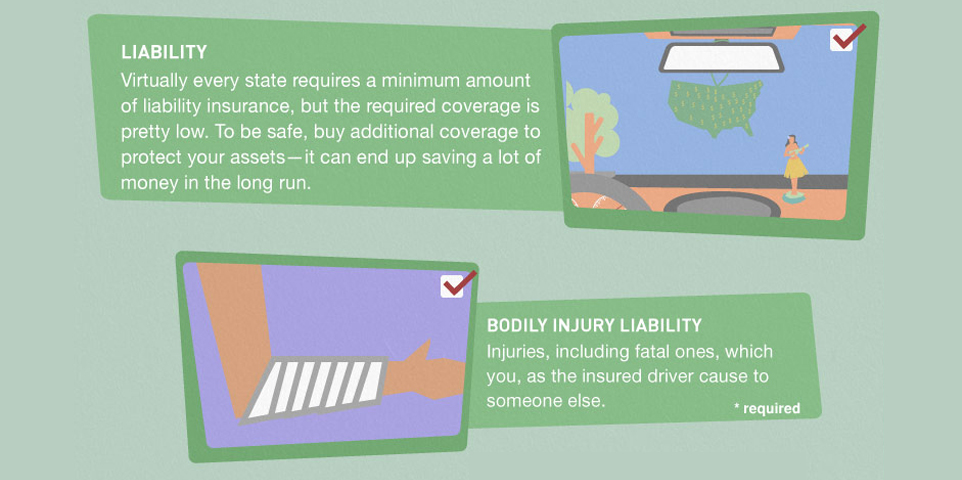

Por ley, las empresas de alquiler de vehículos deben proveer de la cobertura mínima requerida por las leyes del estado con respecto a responsabilidad civil (liability). Sin embargo, lo más común es que como estos montos suelen ser bajos, no provean de mucha protección financiera en caso de un accidente.

ENLACES RELACIONADOS

Videos (en español):

Vea los videos en español del I.I.I. en el canal dedicado de YouTube. Y para más información sobre las aplicaciones móviles gratuitas del I.I.I., pulse aquí.

EL I.I.I. ES UNA ORGANIZACIÓN SIN FINES DE LUCRO DEDICADA A LA DIFUSIÓN DE INFORMACIÓN Y ESTÁ RESPALDADA POR LA INDUSTRIA DE LOS SEGUROS.

Insurance Information Institute, 110 William Street, New York, NY 10038; (212) 346-5500; www.iii.org